핀테크(금융기술)와 디지털뱅킹은 은행 서비스에 접속하지 못하거나 은행의 완전한 서비스를 받지 못하는 인구 비율이 높은 베트남에서 성장 잠재력이 크다.

디지털 뱅킹은 베트남에서 큰 관심을 끄는 분야이다.

맥킨지에서 일했던 마신 밀러 갤럭시 핀엑스(FinX) 최고경영자(CEO) 겸 공동창업자는 "우리는 여기서 누구도 하지 못한 독특한 모델을 만들 것"이라며 맥킨지가 베트남 최초의 순수 금융 기술 플랫폼을 개발하고 있다고 말했다.

서비스가 충분하지 못한 사용자 아니면 기술 괴짜?

현재 베트남의 메커니즘으로 디지털 은행은 인가된 은행과 협력하거나 은행의 일부로 운영해야 한다.

2015년에 설립된 티모는 베트남의 디지털 뱅킹의 선구자 중 한 명으로 여겨진다. 처음에 티모는 VP은행과 제휴한 후 비엣캐피탈은행과 손잡고 간단한 디지털 뱅킹 경험을 시장에 가져왔다.

이론적으로, 티모는 물리적 가지가 없다. 하지만 티모는 행아웃이라는 카페 스타일로 고객 서비스 센터 모델을 운영하고 있다.

▼티모(Timo)는 젊은 도시 사용자들에게 매력적이다. (사진: 티모).

테크인아시아(Tech in Asia)와의 인터뷰에서,티모의 최고 재무 책임자인 Jonas Eichhorst는 티모 사용자들이 그들의 재정을 더 잘 관리할 수 있도록 돕는 것에 초점을 맞추고 있다고 말했다. 그는 "은행들은 이 정보를 사용자에게 제공하는 데 강하지 않다"고 말했다. "대부분의 은행들은 수수료를 받지 않기 때문에 이런 일을 하지 않는다." 티모는 대부분의 서비스에 요금을 부과하지 않는다. 조나스 아이호스트 씨는 베트남의 주요 도시 밖의 사용자들에 의한 티모의 채택 수준에 대해 말하기를 거부했지만, 티모가 추구하는 "소셜 뱅킹" 모델은 종종 베트남의 도시 젊은 사용자들에게 더 적합하다.

마찬가지로, 베트남의 또 다른 디지털 은행인 T넥스(Tnex)도 Z세대와 밀레니얼 사용자를 대상으로 한다. Tnex의 공동 설립자이자 CEO인 Bryan Carroll에 따르면, 약 70만명의 디지털 뱅킹 사용자들이 18세에서 30세 사이이다. 그는 2025년까지 이 연령대가 베트남 노동연령 인구의 3분의 1을 차지할 것이라고 추정한다. "젊은 사람들은 종종 전통적인 은행 경험을 좋아하지 않는다,"라고 미국, 유럽, 중동에서 광범위한 은행 업무와 디지털 서비스 경험을 가지고 있는 캐럴 씨는 말한다.

▼Tnex의 CEO 겸 공동 설립자인 Bryan Carroll 씨(사진: Tnex)

그는 T넥스는 전형적인 은행 서비스 외에도 사용자가 "신체적, 정신적, 재정적 건강 문제를 능동적으로 관리할 수 있는" 기능도 갖추고 있다고 덧붙였다.

대부분의 디지털 은행이 더 많은 기술을 사랑하는 고객을 확보하는 것이 상대적으로 쉽다고 생각하는 것은 놀라운 일이 아니다. 그러나 아직 은행 서비스에 접속하지 않았거나 은행에 의해 완전히 서비스되지 않은 인구는 여전히 디지털 뱅킹의 역할과 성공의 핵심 이슈이다.

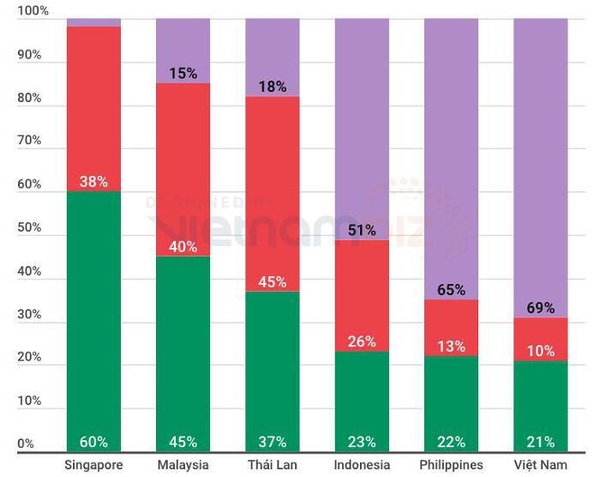

베트남은 동남아시아는 물론 세계적으로 은행의 서비스를 받지 못하거나 완전히 받지 못하는 인구 비율이 가장 높은 나라 중 하나로 꼽힌다.

▼베트남 금융 서비스 (그린: 은행이용, 퍼플: 종종이용, 레드:이용하지 않음), 출처: Google, Temasek 및 Bain & Company – 2018)

피치레이팅(Fitch Ratings)의 분석에 따르면, 인도네시아, 필리핀, 베트남과 같이 "서비스가 부족한 부문이 크고 이자율이 높은" 국가는 디지털 은행에 막대한 이익 기회를 제공할 수 있다. 그러나 보고서는 또한 실행이 핵심 요소라고 지적한다.

갤럭시 핀엑스(Galaxy FinX)는 대중 사용자를 대상으로 하고 있다고 밝혔지만 회사가 어떤 전략을 사용하는지는 여전히 미스터리이다.

전통은행과의 협력

2020년 9월, 티모는 VP은행과의 협력 중단을 발표했다. 그 후 VP은행은 YOLO라고 불리는 경쟁 서비스를 시작했다. 이때 티모가 새로운 은행 파트너인 비엣캐피털뱅크를 찾았는데, 티모를 계속 이용하려는 고객은 새 은행으로 계좌를 바꿔야 한다는 의미다.

비록 VP은행이 YOLO를 폐쇄했지만, 일어난 일은 베트남의 디지털 은행과 전통적인 은행 파트너들 사이의 복잡한 관계를 나타낸다.

갤럭시 핀X는 베트남 전통은행과도 협력할 계획이다. 따라서, 밀러 씨는 디지털 은행에 라이센스를 부여하는 규제 프레임워크를 갖는 것이 "큰 필요"라고 말했다. 그렇지 않으면 이는 핀테크 기업과 디지털 은행이 기존 은행들이 평소 관심이 없는 고객 세그먼트를 서비스할 수 있는 능력을 제한한다.

한편, 동남아지역의 다른 나라들은 속도를 내고 있다. 이달 초, 앤트(Ant)그룹은 싱가포르 정부로부터 인가를 받은 지 1년 후에 그것의 디지털 은행 Anext를 싱가포르에 설립했다. Anext는 싱가포르와 그 지역의 소규모 기업 고객들에게 초점을 맞출 것이라고 말했다.

5월에 말레이시아는 또한 5개의 e-뱅크 면허를 발급했다. 말레이시아와 싱가포르 모두 이 허가증을 받는 사람들에게 엄격한 요건을 가지고 있다.

다만 피치레이팅의 탐마 페브리안 아시아퍼시픽 은행장은 어떤 운영 방식이 '우월적'인지 단정하기는 아직 이르다고 말했다.

"베트남은 혁신을 촉진하고 고객을 보호하는 운영 환경을 찾기 위해 이전 국가들의 성공과 실패를 통해 배울 수 있다"라고 Tnex의 캐롤 씨는 말했다. Tnex는 현재 MSB와 협력하고 있다.

이익으로 가는 길

핀테크 컨설팅 회사 Kapronasia의 이사인 제논 카프론은 베트남과 마찬가지로 태국도 동남아시아 디지털 뱅킹 파티에 합류하기 위해 "서두르지 않는다"고 말했다.

지난 3월 태국 중앙은행은 분기 말까지 발행할 수 있는 가상은행 가이드라인을 개발하고 있다고 밝혔다. 카프론에 따르면 시암상업은행과 카시코른은행 등 주요 은행들도 디지털 투자를 추진하고 있는 가운데 "시기가 다가오고 있다"고 한다.

▼베트남 최고의 금융 애플리케이션. (출처: data.ai – 2022년 1월 1일부터 6월 20일까지 데이터 다운로드/ 2022년 1월 1일부터 6월 11일까지의 활성 사용자 데이터)

강력한 핀테크 채택으로 전통적인 은행도 디지털 역량을 개발해야 하는 베트남에서도 이 그림이 점차 "공개"되고 있다. 그들의 장점은 모든 핀테크 회사가 꿈꾸는 이익과 함께 재정적 잠재력이다. 기존 은행의 모바일 앱은 여전히 가장 많은 다운로드 수 또는 활성 사용자가 있는 앱 목록의 대부분을 차지한다.

한편 피치 레이팅은 단기적으로 디지털 은행과의 경쟁이 동남아시아의 주요 은행에 "제한된 영향"을 미칠 것이라고 강조했다.

BCG는 2021년에 전 세계 디지털 은행의 5%만이 "수익성의 가장자리에 도달"할 것으로 추정한다. BCG는 또한 베트남, 필리핀, 인도네시아의 은행 부문이 2019년부터 2024년까지 두 자릿수 성장을 달성할 것으로 예측한다.

아시아에서 성공한 디지털은행 중 카카오뱅크(한국)와 위뱅크(중국)가 동남아 디지털은행에 영감을 줄 수 있다는 게 피치의 평가다. 카카오뱅크는 그것의 은행 사업을 성장시키기 위해 그것의 메시징 앱 카카오톡의 4천 6백만명 이상의 활동적인 사용자들을 활용한다. 마찬가지로, 위뱅크도 슈퍼 앱 위챗의 장점을 가지고 있다.

전문가들은 디지털 은행이 송금이나 신용카드 같은 상품만으로 경쟁할 수는 없다고 말한다. 피치레이팅의 페브리안은 "고객의 재정적 요구와 습관에 더 깊이 통합해야 한다"며 "단순한 가격을 넘어 고객 충성도를 높여야 한다"고 말했다.

티넥스(Tnex)의 캐롤 씨도 같은 의견이다. 그는 "디지털 은행들은 사용자들이 가입하거나 이용할 때 결제함으로써 충성도를 높이려 했다"고 말했다. "이 접근법은 재정적으로 지속 가능하지 않다"라고 그는 덧붙였다. 티넥스는 2025년 흑자를 낼 계획이며 올해 3분기 신용상품 출시를 기대하고 있다.

티모의 아이호스트는 수익성에 대한 질문에 "얼마나 적극적으로 성장하느냐에 달려 있다"고 말했다. 그는 "단지 송금만으로 돈을 버는 것이 아니라 고객 충성도를 끌어모으는 방식으로 돈을 벌게 되는 게 현실"이라고 말했다. "우리는 또한 대출에만 의존하지 않는다. 그것은 많은 보상을 제공하지만 위험도 있다"라고 그는 덧붙였다.

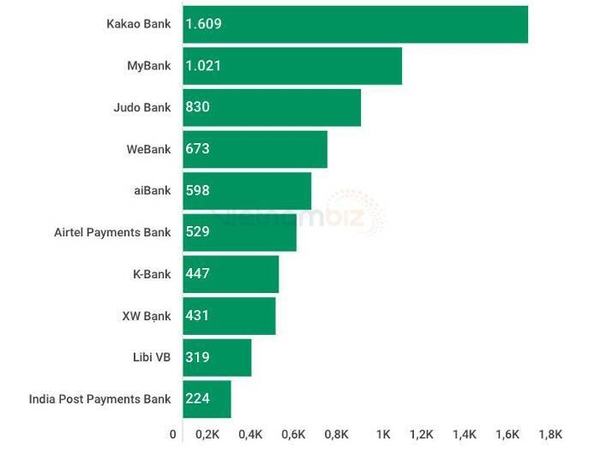

▼아시아 태평양 지역에서 자본 조달을 가장 성공적으로 수행한 디지털 은행 10곳(단위: 백만 달러)

1월, 티모는 스퀘어 페그가 이끄는 2천만달러의 자금 조달 라운드를 발표했다. 아이호스트는 앞으로 회사가 외부에서 더 많은 자본을 조달해야 할 가능성을 배제하지 않고 있다.

베트남에서 순수 디지털 은행이 고객을 단순한 기술 플랫폼 이상이라고 확신시키기 위한 경쟁이 매우 치열할 것이다.

새로운 회사임에도 불구하고 갤럭시 핀X는 2~3년 안에 수익을 올리겠다는 포부를 갖고 있다. 밀러는 디지털 전환과 관련해 "베트남의 기존 은행이 따라잡고 있지만 이것이 폐쇄형 게임이라는 의미는 아니다"라고 말했다.