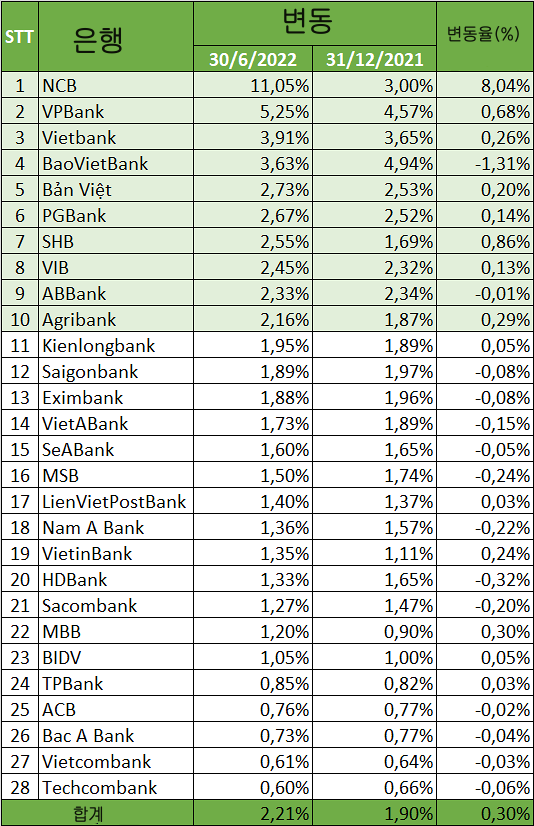

2021년 말까지 부실채권 비율이 가장 높은 상위 10개 은행에는 NCB, VP뱅크, 비엣은행, 바오비엣은행, 비엣케피탈은행, VIB, AB뱅크, 아그리뱅크, 등이 있다.

29개 은행의 2022년 2분기 재무제표 통계에 따르면 2022년 6월 말 기준 은행의 평균 대손비율은 2,21%로 전년말 대비 0.3%p 상승했다.

이중 NCB는 대손비율이 2021년 말 3%에서 11.05%로 갑자기 치솟아 가장 높은 비율을 기록한 은행이다. 이유는 2022년 상반기에 은행의 대손 충당금 항목이 1조2490억동에서 4조9천억동으로 거의 4배 증가했으며 이중 그룹 4 부채(의심부채)가 거의 15배 증가했으며 자본 손실 부채(그룹 5)가 2.4배 증가했기 때문이다.

2위는 VP뱅크로 대손율 5.25%로 모은행과 자회사인 FE크레디트를 모두 포함하는 연결재무제표에 따른 대손충당금 비율이다. 모은행만 놓고 보면 대손비율은 2.83%에 불과하고 부실채권 잔액은 8조9천억동 이상이다.

부실채권비율이 각각 3.91%, 3.63%로 비엣뱅크와 바오비엣뱅크가 각각 3위와 4위다.

2022년 6월 말까지 부실채권 비율이 가장 높은 10대 은행에는 대손비율이 2%를 넘는 비엣캐피털은행, PG은행, SHB, VIB, AB뱅크, 아글뱅크 등이 포함된다.

반면 테콤뱅크는 조사대상 은행 중 대손비율이 가장 낮은 은행이다. 은행의 2분기 말 대손충당금 비율은 0.6%로 대손충당금 비율은 171.6%였다. 코로나19 피해 고객 지원 프로그램에 따른 부채 구조조정 잔액은 총 대출 잔액의 0.1%에 해당하는 5천억동으로 2021년 3월 31일 기준 1조6천억동에서 감소하였다.

이밖에 부실채권 비율이 가장 낮은 은행은 베트컴은행, 박A은행, ACB, TP은행이다. 이들 은행의 6월 말 기준 부실채권 비율은 1%를 밑돌았다.

SSI증권 보고서는 올해 1분기 대부분의 은행의 부실채권 비율이 악화한 것은 만기 후 구조조정 부채를 4, 5그룹 부채로 재분류해 구조조정을 한 탓도 있다고 밝혔다. 이들 구조조정 채무는 순환출자 14가 만료(2022년 6월 30일)되면 계속 늘어날 가능성이 높다.

게다가 최근 신용 증가율이 높은 것도 부실채권 잔액이 늘어나는 이유 중 하나다. 2022년 6월 30일 기준으로 전체 경제의 신용은 9.35% 증가하여 1경1400조동을 넘었고, 2021년 같은 기간에는 6.47% 증가했다.

이와 함께 미상환 부채 중 709조동 이상이 신용기관에 의해 구조조정되어 부채그룹은 변동이 없다.

▶2021년 은행의 부실대출(NPL:Non-performing loan) 비율