2025년 1분기 재무 보고서 데이터에 따르면, 재무 보고서를 발표한 27개 은행 대부분에서 고객 대출이 증가세를 보였다. 이들 은행의 총 미상환 고객 대출 잔액은 작년 말 대비 4% 증가했다. 베트남 중앙은행(SBV)의 발표에 따르면, 2025년 1분기 말 신용 성장률은 대출 금리의 지속적인 하락과 은행들의 자본 확충 노력에 힘입어 전년 동기 1.42% 대비 2.5배 높은 3.93%에 달했다. 절대 잔액 기준으로는 빅4 그룹이 선두를 달리고 있으며, BIDV는 고객 대출 잔액이 2100조 동을 넘어 전년 말 대비 2.5% 증가하여 가장 높은 수준을 기록했다. 비엣틴뱅크(VietinBank)는 4.6% 증가하며 그룹 내 가장 높은 성장률을 기록했으며, 고객 대출 잔액은 1800조 동을 넘어섰다. 주식회사 은행 그룹에서는 MB가 고객 대출 잔액이 797조 동을 넘어 전년 대비 2.7% 증가하며 선두를 유지하고 있다. VP뱅크가 5.4% 증가한 약 730조 동을 기록하며 그 뒤를 바짝 쫓고 있다. 테콤뱅크, ACB, SHB, 새콤뱅크, HD뱅크가 그 뒤를 잇고 있다. 은행 대출 증가율은 차별화되어 있으며, 일부 은행은 높은 증가율을 기록한 반면, 두 은행은 감소

도널드 트럼프 대통령이 상호 관세 부과를 발표한 후, 베트남의 제조업 PMI는 전분기 50.5포인트에서 45.6포인트로 급락했다. 기업 심리 또한 2021년 8월 이후 최저치를 기록했다. S&P 글로벌 보고서에 따르면, 미국의 관세 발표로 인해 4월 베트남 제조업 부문이 다시 하락세를 보였다. 생산량, 신규 주문, 고용, 구매 활동 모두 급감했고, 관세가 향후 생산량에 미칠 추가 영향에 대한 우려 속에 기업 신뢰지수는 44개월 만에 최저치로 떨어졌다. 특히, 수요 부진으로 기업들은 가격 인하를 지속한 반면, 투입 비용은 소폭 상승에 그쳤다. S&P 글로벌의 베트남 제조업 구매관리자지수(PMI)는 4개월 만에 처음으로 상승세를 보인 후 4월에 50 아래로 떨어졌다. 특히, 4월 제조업 PMI는 3월 50.5포인트에서 4.9포인트 하락한 45.6포인트에 그쳐 전월 대비 제조업 경기가 크게 악화되었음을 보여준다. 신규 주문 급감 2023년 5월 이후 최대 폭으로 경기가 악화되었다. 제조업 신규 주문은 4월에 급감하며 3월의 상승세를 뒤집었다. 더욱이, 감소폭은 거의 2년 만에 가장 크고 빠른 속도였다. 응답자들은 신규 주문 감소가 미국 관세와 불안정

5월 5일 오전, 제15대 국회는 제9차 정기국회를 개원하여 2013년 헌법 개정, 국가기구 효율화, 34개 법안 심의 및 승인 절차를 시작한다. 개원국회는 오전 9시 하노이에서 시작되며 TV와 라디오로 생중계된다. 쩐탄만 국회의장이 개원 연설을 통해 정기국회의 주요 내용을 설명할 예정이다. 팜민찐 총리는 2024년 사회경제 발전 계획 및 국가 예산 집행 결과와 2025년 상반기 상황에 대한 보충 평가 보고서를 제출할 예정이다. 국회는 또한 유권자 의견 및 권고 사항 요약 보고서, 제8차 정기국회 권고 사항 심의 결과 보고, 2013년 헌법 일부 조항 개정 및 보완 제안, 그리고 헌법 개정안 초안 작성을 위한 위원회 설립 제안을 심의할 예정이다. 오전 회의에서 대의원들은 헌법 개정안과 초안위원회 설립에 대해 그룹별로 논의한다. 오후 회의에서는 헌법 개정안과 초안위원회 설립이라는 두 가지 중요한 결의안을 통과시키기 전에 회의장에서 이 내용을 계속 논의한다. 또한 오늘 오후 국회는 개인정보보호법, 에너지의 경제적 효율적 이용에 관한 법률의 일부 조항을 개정 및 보충하는 법률, 원자력법(개정)의 법안 초안의 발표와 심사 보고서를 듣는다. 국회 상임위원회는 2013

BIDV는 전체 은행 자산 규모에서 여전히 1위를 유지하고 있다. VP뱅크는 자산 규모에서 테콤뱅크를 제치고MB에 이어 5위로 도약했다. 2025년 1분기 연결 재무제표를 발표한 27개 은행의 재무제표 통계에 따르면, 모든 은행의 총자산은 1분기 동기 대비 20% 이상 급증했으며, 2024년 말 대비 3% 증가했다. BIDV는 2024년에도 총자산이 2850조 동(VND)을 넘어 전년 말 대비 3% 증가하며 가장 높은 은행 자리를 지켰다. 그 뒤를 이어 비엣인뱅크와 비엣콤은행 이었고, 아그리뱅크는 아직 재무제표를 발표하지 않아 순위에 포함되지 않았다. 빅 다음으로는 MB가 주식회사 은행 그룹에서 1위를 차지했으며, 총자산은 1150 조 동(VND)을 넘어 전년 말 대비 2% 증가했다. VP뱅크는 994조 VND(8% 증가)를 돌파하여 테콤뱅크를 제쳤다. 테콤뱅크의 총자산은 1% 증가에 그쳤다. 상위 10위권 내 그 뒤를 이은 은행은 ACB, SHB, 새콤뱅크, HD뱅크로, 모두 총자산이 700조 동을 넘었다. 조사 대상 은행 27곳 중 LP뱅크, SeA뱅크(약 2% 감소), TP뱅크(7% 감소)를 포함한 3곳의 총자산이 소폭 감소했다. 대부분의 은행이 총자산

1분기에 VP뱅크는 작년 말 대비 13.7% 증가하여 고객 예금 증가율이 가장 높은 은행이 되었고, 주식회사 그룹에서 3위로 올랐다. 은행 1분기 재무제표 자료에 따르면, 대부분 은행의 고객 예금은 올해 첫 3개월 동안 증가하는 경향을 보였다. 재무제표를 발표한 27개 은행(아그리뱅크 제외) 중 고객 예금이 감소한 은행은 비엣콤뱅크(Vietcombank), 테콤뱅크(Techcombank), TP뱅크(TPBank), AB뱅크, 그리고 세아뱅크(SeABank) 5곳뿐이다. 고객 예금 잔액 기준 선두를 달리고 있는 은행은 국영 "대형 은행"으로, BIDV가 1위를 차지했고, 비엣틴뱅크(VietinBank)와 작년 말 대비 예금이 감소한 유일한 빅4 은행인 비엣콤뱅크(Vietcombank)가 3위를 차지했다. 주식은행 중에서는 MB은행이 722조 동(VND)을 돌파하며 2024년 말 대비 1.2% 증가한 1위를 차지했다. 그 다음으로는 세콤뱅크(Sacombank), VP뱅크(VPBank), ACB, 테콤뱅크(Techcombank), SHB가 있으며, 모두 고객 예금 잔액이 500조 동(VND)을 넘었다. HD뱅크는 465조 동(VND)을 넘어 작년 말 대비 6.4%

데이터 분석 회사인 S&P 글로벌에 따르면 베트남의 제조업 부문은 4개월간의 약세 끝에 3월에 처음으로 확장 조짐을 보였다. S&P 글로벌(미국)이 최근 발표한 보고서에 따르면 3월 베트남의 구매관리자지수(PMI)는 2월의 49.2포인트에서 50.5포인트로 상승했다. PMI가 50을 넘으면 생산 확대가 반영되고 그 반대의 경우도 마찬가지이다. 이는 4개월 만에 처음으로 PMI가 50을 상회한 것으로, 비즈니스 상황이 개선되고 있다는 신호이다. 생산량은 3개월 만에 처음으로 증가했으며, 2024년 8월 이후 가장 큰 폭으로 증가했다. 총 신규 주문도 소폭이지만 개선되었다. S&P 글로벌 마켓 인텔리전스의 수석 이코노미스트인 앤드류 하커는 "베트남의 제조업 부문은 3월에 2025년 초 이후 처음으로 생산량과 신규 주문이 증가하면서 더욱 강력한 실적을 기록하기 시작했다."라고 말했다. 최근 일부 제조 및 수출 기업도 안정세를 보이고 있다. 지난달 말 주주총회에서 송홍가먼트 이사회는 7~8월까지 주문이 확보되었으며 미국이 주요 시장을 유지했다고 밝혔다. 송홍가먼트는 90일간의 세금 유예 기간 동안 고객으로부터 이를 활용해 배송 속도를 높여달라는

그랩은 베트남에서 10년 넘게 꾸준히 성장하고 있지만, 여전히 매출 순위 5위에 불과하며 베트남 내 인구는 3위에 머물러 있다. 음식 주문 부문에서는 여전히 쇼피푸드(ShopeeFood)의 맹추격을 받고 있으며, 택시 호출 부문에서는 싼(Xanh) SM과 Be 그룹의 추격으로 시장 점유율이 잠식되어 2위로 떨어졌다. 최근 그랩은 총 매출 외에도 베트남을 포함한 주요 사업 시장의 개별 매출을 처음으로 발표했다. 그랩의 연례 보고서에 따르면, 2024년 매출은 19% 증가한 27억 9천만 달러에 달했다. 세후 손실은 1억 5천 8백만 달러로, 2023년 4억 8천 5백만 달러 손실보다 훨씬 적었다. 그랩은 2024년 베트남 시장에서 2억 2천 8백만 달러(약 5조 7천억 동)의 매출을 기록할 것으로 예상되며, 2023년에는 1억 8천만 달러, 2022년에는 1억 8백만 달러의 매출을 올렸다. 이에 따라 2023년에는 70%, 2024년에는 23%의 성장률을 기록했다. 이러한 성장은 소비자 수요 증가와 더불어, 승차 공유 부문의 고젝과 음식 주문 부문의 배민과 같은 대형 업체들의 철수에도 기인한다. 게다가 베트남은 최근 몇 년 동안 그랩이 가장 인상적인 성장을 이

기후 변화와 해충으로 인해 공급이 심각하게 감소하면서 베트남, 필리핀, 태국에서 코코넛 가격이 사상 최고치를 기록하고 있다. 메콩 델타 지역에서는 농장의 신선한 코코넛 구매 가격이 12개 당 180,000-210,000 동에 달한다. 운송비와 등급 비용을 추가하면 1등급 코코넛의 소매 가격은 1개 과일당 최대 25,000 동까지 올라간다. 2등급 상품은 12개당 140,000-170,000 동이다. 비나 T&T의 응우옌딘뚱 CEO인는 12개당 20만~220만 동의 가격으로 구매해야 한다고 말했다. "코코넛 가격은 금값만큼이나 빠르게 상승하고 있다. 오늘 사는 것이 내일보다 더 비싸지만 여전히 공급이 충분하지 않다."라고 그는 말했다. 매주 회사는 약 7개의 컨테이너를 수출한다. 각 컨테이너의 무게는 18톤이며 20,000개의 코코넛을 선적한다. 회사는 주문의 3분의 2만 판매하고 있다. 베트남뿐만 아니라 스리랑카, 필리핀, 태국 등 주요 코코넛 재배 국가들도 극한 날씨와 광범위한 병충해로 인해 생산량 감소에 직면해 있다. 이들 국가의 코코넛 가격은 작년 같은 기간에 비해 50~100% 상승하고 있다. 태국에서는 방콕과 치앙마이와 같은 지역에서 4월 말

인도네시아 두 은행이 빈패스트에 약 1억 1천만 달러 규모의 신디케이트론과 8천만 달러 규모의 연장 대출을 제공하여 인도네시아 공장 건설을 지원할 예정이다. 빈패스트는 최근 인도네시아 두 은행인 인도네시아 중앙은행(BNI)과 메이뱅크(Maybank)와 1조 8,500억 루피아(약 1억 1천만 달러) 규모의 신디케이트론 계약을 체결했다. 신디케이트론은 여러 금융기관이 고객의 프로젝트에 공동으로 자금을 대출하는 방식이다. 한 금융기관이 다른 금융기관과의 자금 조달 및 협력을 담당하는 중심 역할을 한다. 신디케이트론은 고객이 대출기관의 위험 수준을 초과하는 금액을 요청할 때 주로 발생한다. 이 계약에 따라 BNI는 신디케이트론 패키지로 빈패스트에 1조 5,100억 루피아(약 9천만 달러)를 대출하고, 나머지는 메이뱅크가 조달한다. 이 금액은 서자바주 수방에 위치한 PT 빈패스트 오토모빌 인도네시아의 전기차 공장 프로젝트에 사용될 예정이다. BNI와 메이뱅크는 또한 베트남 전기차 기업 빈패스트에 8천만 달러 규모의 확장 대출을 제공했다. 빈패스트에 대한 총 자금 지원액은 1억 9천만 달러(약 5조 동)이다. 팜산짜우 빈패스트 아시아 총괄이사는 "이번 투자는 빈패스트

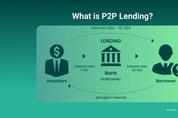

베트남 정부는 최근 발표한 법령에 따라 7월 1일부터 P2P(Peer-to-Peer) 대출, 신용 평가, 그리고 개방형 애플리케이션 프로그래밍 인터페이스(API)를 통한 데이터 공유에 대한 2년간의 샌드박스 시범 운영을 시작할 것이다. 4월 29일자 법령 94호는 은행 업계 핀테크 솔루션에 대한 규제 샌드박스(통제된 테스트 메커니즘)를 구축한다. 통제된 시범 운영을 위해 승인된 핀테크 솔루션 중 하나는 온라인 플랫폼을 통해 기존 금융기관을 거치지 않고 차용자와 대출자를 직접 연결하는 P2P 대출이다. 베트남 중앙은행(SBV)의 허가를 받은 P2P 대출 회사만 운영이 허용되는데 외국 은행은 참여 대상에서 제외된다. 신용기관과 핀테크 기업은 규제 샌드박스를 신청할 수 있지만, 정식 법률 제정 이후 사업 및 투자 규제 준수가 보장되는 것은 아니다. 이번 시범 운영 결과는 규제 당국이 대출 부문의 법적 체계를 연구, 개발 및 개선하는 데 중요한 기반이 될 것이다. 최신 법령은 신용 평가 및 개방형 애플리케이션 프로그래밍 인터페이스(Open API)를 통한 데이터 공유를 포함한 기타 핀테크 활동의 시범 운영을 허용한다. 각 핀테크 솔루션은 서비스 영역 및 유형에 따라

굿모닝베트남 | 서울특별시 마포구 새창로 11, 1366호

발행인 : 이정국 | 편집인 : 이정국 | 전화번호 : 02-306-1418

Copyright gmvietnam. All rights reserved.

UPDATE: 2025년 06월 07일 21시 16분