- 베트남은 세계 섬유 생산국 및 의류 수출 1위국인 중국의 이상적인 대안으로 부상하고 있다.

- 산업 성장을 견인하는 주요 요인은 다자간 자유무역협정(FTA)과 낮은 인건비에서 비롯된 섬유 수출 증가다.

- COVID-19 대유행으로 인한 도전에도 불구하고, 업계는 불안한 성장을 해결하기 위해 빠르게 진화하고 있으며, 회복에 대한 낙관적인 전망을 높이고 있다.

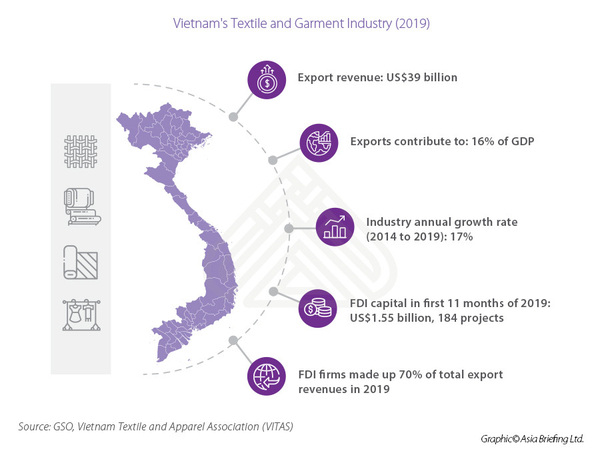

의류와 섬유산업은 베트남에서 수출액이 2번째로 많은 핵심 산업 중 하나이다. 2019년 산업 수출가치가 전체 GDP의 16%에 기여했고, 최근 5년간 섬유산업은 연평균 17%의 성장률을 기록하며 지속적으로 성장해 왔다.

베트남 통계청에 따르면 2019년 베트남의 의류 및 섬유 산업은 수출로 390억 달러를 벌어들였는데 이는 전년 대비 8.3% 이상 증가한 수치다. 의류 제조업이 70%로 대다수를 차지한다. 시장 성장을 견인하는 주요 요인은 낮은 인건비와 EU, 미국, 일본, 한국 등에 대한 섬유 수출 증가다.

업계 개요: 3개의 종속 요소

베트남의 의류 및 섬유 산업은 상위 부문(섬유 생산), 중류 부문(섬유 생산 및 염색), 하위 부문(의류 제조업) 등 3개의 하위 섹터로 구성되어 있다.

섬유나 직물을 생산하는 부문은 품질이 낮기 때문에 주로 국내 소비용으로 쓰인다. 의류 제조업 상위 부문은 베트남 전체 의류 및 섬유 부문의 약 70%를 차지하고 있으며, CUT-MAKE-TRIM(CMT) 모델이 주 종이다. 2019년 CMT는 전체 수출의 약 65%를 차지했고, OEM(Original Equipment Manufacturer), ODM(Original Design Manufacturer) 등 선진 비즈니스 모델은 35%에 그쳤다.

미국, 유럽, 일본, 한국은 베트남 섬유 및 의류 제품의 주요 수출지역이다. 베트남은 면화 재배와 생산 잠재력이 크지만 섬유산업은 면 자재의 대부분을 수입한다. 2019년 베트남은 원단의 최대 89%를 수입했는데 이 중 55%는 중국산, 16%는 한국, 12%는 대만, 6%는 일본산이었다.

성장 요인 – 시장 접근성 향상 및 낮은 인건비

자유무역협정으로 시장 접근성 증가와 기술은 의류와 섬유 산업의 주요 성장 동인이다. 베트남의 양자 및 다자간 FTA는 베트남 제조업체가 새로운 시장에 접근할 수 있도록 지속적으로 제공하고 있어 보호무역주의가 커지는 효과를 최소화하고 있다.

환태평양경제동반자협정(CPTPP)과 베트남-EU FTA(EVFTA) 등 새로운 FTA가 발효되면서, 새로운 시장은 수출 증가로 이어질 것이고, 제조업자들이 우선적인 관세를 최대한 이용하고 제품의 경쟁력을 높일 수 있도록 산업의 공급망을 개발하도록 밀어 붙일 것이다.

또한 인건비가 유리하고 숙련된 노동자로 인해 중국에서 베트남으로 제조업이 이전하는 것도 섬유와 의류 산업의 확대에 도움이 될 것이다.

앞으로, 시장 접근만으로는 성장을 창출하기에 충분하지 않을 것이며, 베트남 제조업체들도 경쟁력을 유지하기 위해 생산성과 품질을 높이기 위해 기술(특히 Industry 4.0 기술)에 투자해야 할 것이다.

외국인직접투자(FDI)

유엔무역개발회의(UNCTAD)에 따르면 2019년 11월 베트남이 의류 및 섬유 산업에 FDI 자본을 유치했다.

184개의 프로젝트에 15억 5천만 달러의 투자는 홍콩(4억4700만 달러), 싱가포르(3억7000만 달러), 중국(2억7000만 달러), 한국(1억6500만 달러)이 주도했다.

타이닌(Tay Ninh, 4억6400만 달러, 16개 프로젝트), 꽝남(Quang Nam, 10개 프로젝트), 응헤안(Nghe An, 2억1000만 달러, 3개 프로젝트), 투아 티엔후(Tua Thien Hue, 2억1300만, 2개 프로젝트)는 정부 인센티브와 베트남 남부 및 중부 주요 경제 허브와의 근접성으로 인해 2019년 FDI를 가장 많이 유치한 지역이다.

FDI 기업들은 2019년 전체 의류와 섬유 수출의 70%를 차지했다. 최근 몇 년간 외국인 투자는 주로 CMT 활동에서 원단 생산, 염색과 같은 상위 분야로 옮겨갔다. 2019년에는 산업 내 FDI의 80% 이상이 원단 제조 및 원자재 프로젝트로 구성되었다.

자본 외에도, 이 FDI 회사들은 국내 생산자들에게 경쟁력을 제공하고 그리고 혁신과 성장을 촉진해 지난 30년 동안 국내 생산업계의 역량을 확장에 도움이 되는 파급 효과를 나타냈다.

COVID-19 및 베트남 의류 및 섬유 산업

몇몇 주요 파트너에 크게 의존하는 공급망으로, 베트남의 의류와 섬유 산업은 COVID-19 대유행으로 가장 큰 타격을 입은 나라 중 하나이다.

지난 1월부터 중국 내 산업 투입 생산이 중단되면서 베트남의 원자재 부족 사태가 빚어지고 있다. 한편 미국과 유럽 시장의 수요 폭락으로 주문 취소는 물론 국내 제조업체들의 매출과 일자리 감소로 이어지고 있다.

베트남 섬유·의류협회(VITAS)에 따르면 지난 4월 의류·의류 수출은 전년 동기 대비 6.6% 감소한 106억4,000만달러를 기록했다. 한편 전체 수입액은 63억9,000만 달러로 지난해 같은 기간에 비해 8.76% 줄었다. 섬유·의류 등의 수출은 올해 4월까지 2019년 같은 기간과 비교해 6~22% 감소했다.

비타스에 따르면 의류 제조업체의 80%가 3월부터 교대근무와 교대 근무자를 줄이기 시작했다. 2020년 6월까지, 예상 손실은 약 5억 8백만 달러였다.

심각하지만 일시적인 후퇴에도 불구하고 베트남의 의류와 섬유산업의 빠른 대응과 정부 정책지원은 투자자들이 코비드-19이후 이들 산업의 미래에 대해 낙관하는 이유다.

업계 팬더믹 이후 회복 낙관적 전망

업계 반응: 기존 의복에서 개인 보호 장비(PPE)로 생산 전환

국내 많은 의류 생산업체들이 주문 중단에 대처하고 국내외 시장의 수요 급증에 따른 기회를 잡기 위한 해결책으로 안면 마스크를 생산하는 쪽으로 방향을 틀었다.

4월 말까지 베트남은 4억 1천 5백만 개 이상의 안면 마스크을 수출했다. 산업통상부에 따르면 국내 제조업체들은 하루 4,000만 개의 페이스 마스크 생산능력을 갖고 있으며, 이는 월 12억 개 정도라고 한다. 의류와 섬유 부문 전체 생산량은 하루 1억 개, 즉 한 달에 30억 개 정도의 안면 마스크를 생산할 수 있다.

정부지원정책

정부는 대유행 이전에 이미 섬유산업단지를 확충하고 국내 지원산업을 활성화하는 등 섬유산업에 대한 지원을 집중한 바 있다.

2020년 말까지 국내 제조·가공 분야의 생산에서 지원산업 기여도를 18%까지 끌어올린다는 계획이다. 지방 정부들도 기업의 연구개발 활동, 기술이전, 혁신을 지원하고 장려한다.

산업통상부는 또 COVID-19가 기업에 미치는 영향을 완화하기 위해 수출제품 가공·제조용 원료·물품·부품에 대한 수입세 면제대상을 확대하자고 제안했다.

앞을 내다보며

의류와 섬유산업이 대유행의 영향을 크게 받고 있지만 업계의 대응과 정부의 지원정책을 감안할 때 빠르고 강한 회복에 대한 낙관적 전망이 가능하다.

산업통상부 홍보 프로그램에 따르면, 베트남은 가치사슬을 높이고 경쟁력 있고 품질 지향적인 국가 브랜드 이미지를 구축하는 데 주력할 것이라고 한다. 또 엄격한 원산지 규정으로 EVFTA 등 FTA를 최대한 활용하기 위해서는 교역 상대국 다변화와 원료 투입 수입 의존도를 줄일 필요가 있다.

-데잔시라&어소시에이트