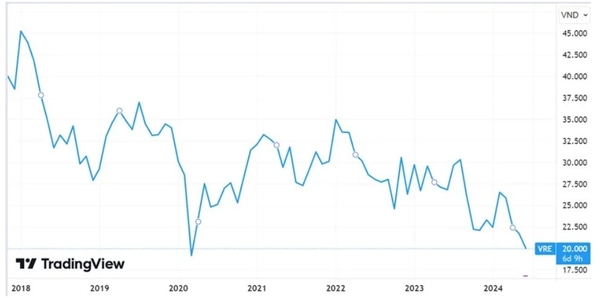

2023년 9월 이후 일반적인 시장 회복과 달리 VRE로 호치민 증권거래소에 상장된 베트남 최고의 쇼핑몰 운영업체인 빈콤리테일(Vincom Retail)JSC의 주가는 침체를 벗어나지 못하고 있다.

금요일 종가 기준 VRE는 주당 20,000동(0.8달러)까지 하락했는데, 이는 코로나19가 발생한 2020년 초 이후 최저치이며, 지난 1년 동안 34% 하락한 것이다.

빈콤리테일은 빈그룹의 빈콤브랜드로 상업 센터를 개발 및 운영하기 위해 2012년에 설립되었다. 2017년 회사가 상장할 당시 약 40개의 쇼핑 센터가 있었고, 2021년까지 이 수치를 200개의 쇼핑 센터로 늘리는 것이 목표였다.

지난 2월 VRE는 빈그룹이 자본을 매각하고 새로운 주주 그룹이 이사회에 사람들을 임명했다는 소식에 주당 22,000동(0.86 달러)에서 26,701동(1.07 달러)로 급등했다. 빈그룹은 빈콤리테일의 지분 41.5%를 보유한 단위인 SDI의 자본 100% 매각을 발표했다. 거래 후에도 빈그룹은 여전히 회사 지분 18.8%를 소유하고 중요한 전략적 파트너로 남아 있으며, 거래는 상업 센터 개발에 영향을 미치지 않았다.

그러나 빈그룹이 매각을 발표한 3월 18일 이후 VRE 주가는 하락세로 돌아섰다. 많은 분석가들이 매각 거래가 VRE 주식을 더욱 매력적으로 만들 것이라고 믿었기 때문에 이러한 발전은 매우 놀라운 일이었다.

유안타증권(Yuanta Securities)은 대주주의 매각이 빈콤리테일에 두 가지 긍정적인 요인을 가져올 것이라고 말했다. 이는 시장이 가격에 적용하는 내부 거래와 관련된 위험과 관련 회사의 부정적인 영향을 줄이기 위한 것이었다. 빈그룹이 VRE 주식을 32,000동(1.26달러)에 매각했다는 점을 감안하면 주가는 12개월 이내에 주당 38,000동(1.5달러)까지 상승할 것으로 예상됐다.

마찬가지로, 미래에셋베트남증권도 이번 거래가 목표주가가 주당 32,000동(1.26달러)으로 관련 리스크를 줄여 VRE 주식을 더 매력적으로 만들 것이라고 언급했습다. 하지만, 이는 빈콤리테일이 도로변 프로젝트와 상업 중심지 사이의 부지 인도를 빈홈스에 의존하고 있었기 때문에 향후 투자 활동에 영향을 미칠 위험도 있었다.

분석가들이 빈콤리테일에 대해 높이 평가한 한 가지는 사업 결과가 잘 회복되고 있다는 것이다. 선도적인 소매 공간 사업, 관리 및 운영 부문으로서 파트너와 고객이 불리한 사업 조건으로 인해 임대료를 줄였을 때 회사의 사업 결과는 코로나19 팬데믹으로 인해 심각한 영향을 받았다.

그러나 전염병이 통제되자 회사는 인상적인 회복세를 보였다. 2023년 빈콤리테일은 2022년에 비해 33% 증가한 9조7910억동(3억 8400만달러)의 매출을 기록했다. 순이익은 59% 증가한 4조4080억동(1억7300만달러)였다. 올해 1분기에 1조820억동(4250만달러)의 순이익을 기록했으며, 5분기 연속 1조동(3930만달러)를 넘어섰다.

2024년 빈콤은 2023년에 비해 소폭 증가한 9조5천억동(3억7300만달러)의 순매출과 4조4200억동(1억6500만 달러)의 세후 이익을 목표로 하고 있다. 현재 83개의 쇼핑 센터를 보유하고 있다. 베트남 44개 성 및 도시의 중앙 위치에 있다. 회사는 올해 6개 신규 쇼핑센터를 오픈해 총 48개 성·시 89개 쇼핑센터를 열 계획이다. 지난 5년 동안 회사는 4개의 센터만 추가로 열었다.

VP뱅크 리서치(VPBankS)는 빈콤리테일이 상업용 부동산 시장 동향에 따른 야심찬 확장 계획, 강력한 재정적 잠재력, 소비자 부문 회복 등 많은 성장 동력을 가지고 있다고 한다.

이 사업의 주요 수익원은 소매 임대와 부동산 양도 등 두 가지이다. 소매 수익이 주요 원천이며, 쇼핑센터 점유율은 최대 80% 이상이다. 오히려, 상점 이전으로 인한 수익은 더 이상 회사의 사업 결과에 크게 기여하지 않을 것으로 예상된다.

단기적으로 VRE의 확장 전략은 빈그룹의 토지를 원가로 구매하기 위해 보증금을 지불했기 때문에 대주주의 매각에 영향을 받지 않을 것이다. 그러나 장기적으로 VPBankS는 토지 기금 확대와 관련된 비용이 덜 유리할 것이라고 믿고 있다.