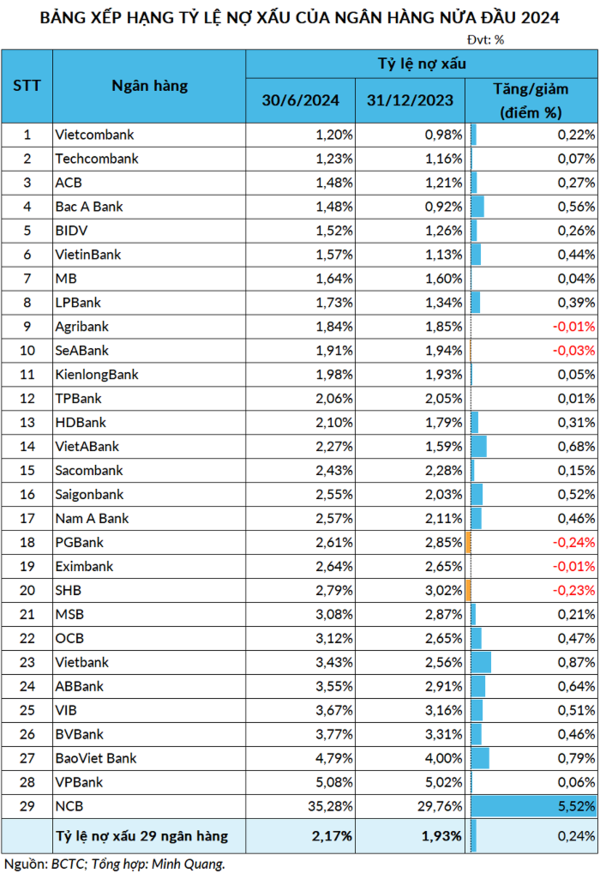

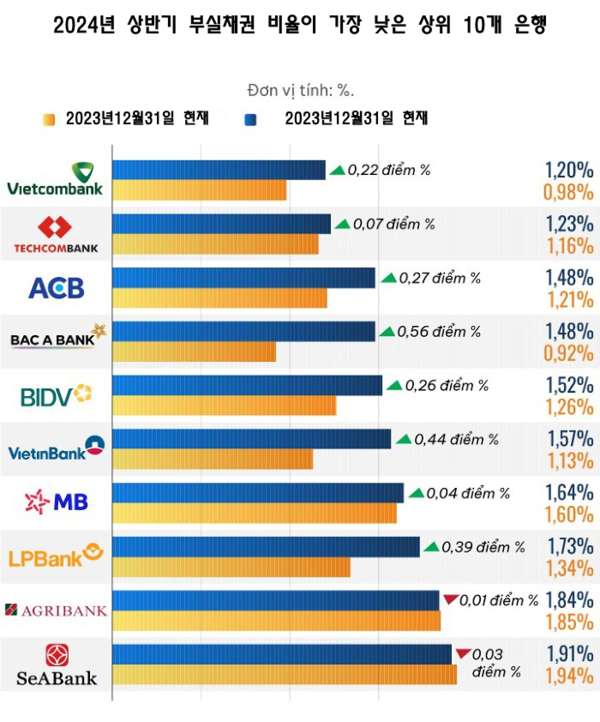

2분기 말 부실채권 비율이 가장 낮은 은행은 비엣콤뱅크, 테콤뱅크, ACB였다. 여러 분기 동안 부실채권 비율이 가장 낮았던 Bac A은행은 4위로 하락했다.

재무보고서를 발간한 29개 은행(상장은행 27개, 아그리뱅크, 바오비엣은행 포함)을 종합한 결과, 2024년 2분기 말까지 24/29개 은행이 2023년 말 대비 대손율 증가를 기록했다. 1분기 말 대비 11/28개 은행(아그리뱅크 제외)이 대손율 증가를 기록했다.

앞서 2023년 4분기에는 대손 잔액 감소와 고객 대출이 빠르게 증가한 상황에서 은행의 대손 비율이 크게 개선된 바 있다. 일반적으로 상반기에는 대부분 은행의 대손이 신용 증가보다 빠르게 증가했다.

2024년 1~2분기 29개 은행의 대손 잔액은 20.8% 증가한 반면 대출은 7.3% 증가에 그쳤다. 대손 비율은 2.17%로 작년 말 대비 0.24%포인트 증가했다.

아그리뱅크를 제외한 대손율은 2.22%로 1분기 말 대비 0.04%포인트, 지난해 말 대비 0.28%포인트 상승했다. 앞서 2023년 4분기에는 대손율이 전기 대비 약 0.31%포인트 감소한 바 있다.

비엣콤뱅크는 지난해 말 대비 0.22%포인트 오른 1.2%로 부실채권 비율이 가장 낮은 은행 1위로 올라섰다. 비엣콤뱅크는 1분기 말 대비 부실채권 비율이 소폭 개선됐다.

테콤뱅크는 부실채권비율이 1.23%로 0.07%포인트 상승하며 2위 자리를 지켰다. 앞서 지난 1분기 은행의 부실채권비율은 같은 기간에 비해 감소한 바 있다. ACB는 부실채권비율이 1.48%로 지난해 말에 비해 0.27%포인트 상승하며 3위로 3계단 뛰어올랐다.

나머지 상위 10 내에는 비엣인뱅크, MB, LP뱅크, 아그리뱅크, 세아뱅크가 있다. 이중 2024년 상반기 대출 증가와 부실채권 증가에 힘입어 자산건전성이 개선된 두 은행은 아그리뱅크와 세아뱅크(SeABank)이다.

MB도 상ㅟ 10에 복귀했다. 2024년 1분기 은행의 대손 잔액은 2023년 말 대비 56% 증가하였으나, 2분기 말까지 증가 폭은 12.4%에 그쳤다.

지난해 말 대비 대손율 감소를 기록한 은행은 아그리뱅크(0.01포인트 하락), 엑심뱅크(0.01포인트 하락), 세아뱅크(0.03포인트 하락), SHB(0.23포인트 하락), PGB뱅크(0.24포인트 하락) 등 5곳이었다.