섬유산업의 새로운 투자주기

센추리 얀 공동주주총회(코드: STK)는 유니텍스 합성섬유 공장(Unitex synthetic Fiber Factory) 프로젝트를 승인했다. 투자액은 1억2000만달러로 1단계는 7500만달러, 2단계는 4500만 달러이다.

유니텍스 프로젝트는 재활용 실과 연간 총 용량 6만 톤의 고품질 실을 중점적으로 생산할 것이다. 3만6000톤 규모의 1단계는 2021년 시작돼 2023년 가동될 전망이다.

2만4000톤 규모의 2단계는 2023~2025년에 시행된다. STK는 2단계 사업이 가동되면 총 연간 12만톤 규모의 베트남 제2의 실 생산업체가 된다.

센추리 얀 외에 송홍의류공동주식회사(코드:MSH)는 2021년 3월부터 송홍10공장(SH10)을 착공해 2021년 11월 준공할 예정으로 총 6000억동이 투자됐다.

공장 SH10은 연간 7000만달러 규모의 설계용량 FOB 주문을 생산하는 데 주력할 예정이다. 송홍가먼트 측은 SH10이 2021년에는 설비용량 50%에 도달하고 2022년 2분기에는 풀가동할 것으로 예상하고 있다.

TNG투자무역공동주식회사(코드: TNG)도 1조400억동의 투자를 받아 손깜1산업단지 사업을 시행하고 있다. 현재 70헥타르 면적을 2022년에는 100헥타르로 확장할 예정이다. 이 사업은 섬유업체를 대상으로 '제조-염색-봉제' 공급망을 완성하기 위한 것이다.

한편, 또 다른 섬유 부문인 탄꽁 섬유-투자-무역합작회사(코드: TCM)는 현재 회사의 모든 공장이 연간 최대 3300만개의 제품을 생산하고 있으며, 2020년에는 매출의 20%가 아웃소싱 파트너로부터 발생했다고 밝혔다.

따라서, 동사는 연간 900만 개의 제품을 생산할 수 있는 빈롱 2 공장을 건설할 계획이다. 2021년 12월까지 완공될 것으로 예상되는데 총 건설투자액은 1100만달러로 추산된다.

FDI 기업은 생산성을 위해 공장 신축에 돈을 쓰는 것 외에도 섬유와 의류 분야로 유입돼 원자재 부족 해소에 기여하고 있다. 예를 들어 ㈜텍스홍(홍콩)은 2020년 꽝닌의 텍스홍 하이하산업단지에 총 2억1400만달러를 투자해 Knitting공장을 짓기 시작했다.

이 프로젝트는 니트, 크로치, 부직포의 생산에 초점을 맞추고 있다. 1단계는 1억5000만m² 규모로 2021년 11월에 완공될 것으로 예상된다. 연간 2억2500만㎡ 규모의 2단계는 2022~2023년에 가동을 예정한다.

또한 브롯텍스(베트남)의 브로텍스 얀 4단계 공장이 2021년 3분기 가동돼 공장 총 수용량이 연간 8만톤에 이를 것으로 예상된다.

베트남 섬유 및 의류 기업에 좋은 기회

지난 1분기 미국과 유럽 소비자들은 봉쇄명령 종료 후 쇼핑 수요가 강세를 보였고, 미 상무부에 따르면 2021년 1분기 미국 GDP 성장률은 6.4%로 1984년 이후 가장 높은 증가율을 보였다. 개인 소비는 10.7% 증가했지만, 이는 2015과 1960년 이후 두 번째로 높은 수치이다.

이에 따라 2021년 1분기 의류, 신발 등 개인용품 구매 수요가 크게 늘었다. 미국 섬유의류사무국(OTEXA)은 섬유 수입액이 240억달러로 지난해 같은 기간보다 4% 증가했다고 보고했다.

이와 함께 유럽위원회(EC)도 경기 회복세가 두드러지면서 2021년과 2022년 EU GDP 성장률 전망치를 수정했다. EC는 유로존의 GDP 성장률을 2021년과 2022년 각각 4.3%, 4.4%로 전망하고 있다.

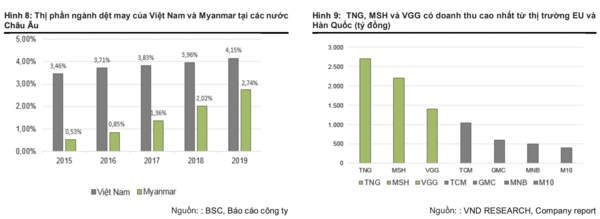

브앤디렉트(VNDirect)의 보도에 따르면, 미얀마의 정치적 불안은 미얀마의 의류 산업에 어두운 그림자를 드리우고 있다. 닛케이 아시아에 따르면 유니클로의 모회사인 패스트 리테일러팅(Fast Retailing)은 3월 14일 공장 두 곳에 불이 났다고 발표했다. 불확실성으로 인해 소매상들은 미얀마에서 주문하는 것을 두려워하게 될 것이고 베트남, 방글라데시, 중국과 같은 다른 나라들을 찾을 것이다.

브이디렉트 보고서는 "현재 미얀마가 베트남의 경쟁국이지만 미얀마 섬유·의류 산업의 어려움이 베트남이 EU·일본·한국 시장에서 점유율을 높일 수 있는 계기가 될 것으로 생각한다"고 밝혔다.

베트남 내 섬유업체들도 EU와 중국의 무역전쟁으로 수혜를 입을 수 있는 데다 나이키, H&M, 유니클로, 자라 등 세계적인 패션 브랜드들이 중국과 일부 EU 국가 간 긴장감이 감돌자 신장(중국)산 면화 사용을 중단하겠다고 잇달아 발표했다.

따라서 브앤디렉트에 따르면, TCM(탄꽁)은 베트남에서 원단을 구입함으로 많은 서양 제조업체들이 중국으로부터 면화 구입을 거부하는 것으로 이익을 얻을 것이다. 현재, TCM의 원단 비즈니스의 매출은 2020년 총 매출의 15%를 차지했다.

주요 패션 브랜드들이 환경친화적인 소재를 사용하는 경향이 있기 때문에 EU와 중국의 긴장감은 장기적으로 STK에도 긍정적인 영향을 미칠 수 있다.

마지막으로 얀(Yarn)업체는 2020년 12월~2021년 3월 실 가격 상승으로 수혜를 입었다. 실 가격은 지난 면화 작황의 생산량이 낮고 글로벌 면화 재고가 크게 줄면서 25%가량 올랐다.

비나텍스( Vinatex)에 따르면 2021년 세계 면화시장은 약 100만톤의 공급 부족이 예상된다. 따라서 STK, PPH, TCM, VGT와 같은 원사 생산업체는 원사 가격의 상승을 이용할 것이다. 반면 TNG, MSH 및 VGG와 같은 섬유 및 의류 기업은 투입 ㅈ재 가격 인상으로 어려움에 직면하게 될 것이다.

-VN비지니스