신용, 채권, 증시 등 부동산 시장으로의 자본 출처가 모두 아려운 가운데, FDI만 전망이 밝다.

외국인투자청(기획투자부) 자료에 따르면 8월 20일 기준 베트남에 등록된 총 예상 외국인직접투자(FDI)는 168억 달러에 육박해 2021년 같은 기간보다 16.3% 감소했다.

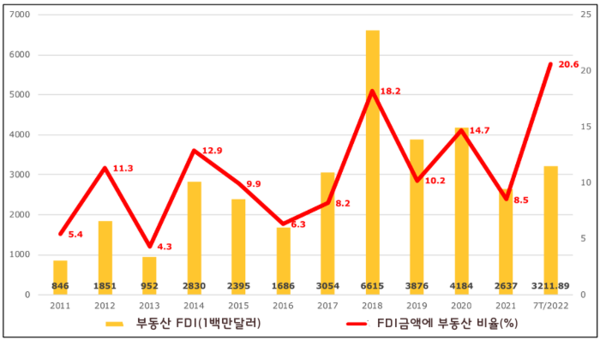

부동산 사업은 33억 달러 이상으로 지난 8개월간 외국인 직접투자 유치 업종 순위 2위를 이어가며 전체 등록 투자 자본의 20%에 육박했다. 이는 지난해 같은 기간(16억 달러 가까이)에 비해 크게 늘어난 수치다. 최근 몇 개월을 돌아보면 부동산의 FDI도 증가하는 추세다.

최근 열린 '부동산을 위한 자본개발: 공간 및 지속가능한 해결책 제시' 세미나에서 깐반룩 국가금융통화자문위원회 선임 이코노미스트는 신용, 채권 그리고 주식 시장이 막혀있는 상황에서 부동산 시장으로의 자본 유입 경로가 많다고 말했다.

구체적으로 베트남국립은행(SBV)이 아직 신용성장 여지를 완화하겠다는 신호를 보내지 않은 데다 채권시장도 주춤한데다 최근 몇 달간 증시가 급락세를 보이면서 신용자본이 어려움을 겪고 있다.

하지만 국내 부동산에 대한 자본 채널이 어려움을 겪고 있는 상황에서 외국인 투자 펀드에게는 기회다. 룩은 펀드 자체도 지금이 베트남 부동산에 투자할 수 있는 절호의 기회라고 생각한다고 말했다. 그는 "기업이 이 자금에서 자본에 접근할 수 있느냐가 문제다"라고 말했다.

룩씨는 최근 부동산으로 유입되는 자본에 대해 언급하면서 FDI 자본 외에 항상 최소 5개의 자본 채널이 있다고 말했다.

우선 중앙은행(SBV) 자료에 따르면 2022년 6월 30일 기준 부동산 부문 총 신용잔액은 2360조동을 넘어 전년 말 대비 14.07% 증가했으며, 전체 신용잔액 증가율 9.35%보다 높고, 전체 신용잔액에서 20.74%를 차지했다. 사업용 부동산 신용은 8.19% 증가해 33%, 자가용 신용은 17.2% 증가해 67%를 차지했다.

두 번째는 약 60조동(2022년 상반기 7월 신규 설립 부동산 사업 전체 등록 자본의 약 20%를 차지하는)의 민간 자본(실질 출자 자본)이다.

세 번째는 약 45조동(전년 동기 대비 40% 감소)의 부동산 회사채로 최근 7개월간 전체 발행액의 약 22%를 차지한다.

또한, 외국 자본원(차입, 채권 발행, 주식 매각), 기본 자본과 같은 국가 예산에서 나오는 자본원, 세금 인센티브/감면 기금, 회복 프로그램으로부터의 자본 등이 있다.

통계에 따르면 2022년 7월까지 부동산 시장에 풀린 자본금 총액은 약 420조동으로 추산되며, 지금부터 연말까지 호조일 경우 연간 총액은 약 800조동으로 될것이다. 이는 경제를 위한 투자 자본의 총액에 비하면 적은 수치로 여겨진다.