미래에셋증권 베트남(MASVN)의 최근 분석 보고서에 따르면 7월 말 VN-Index는 3주 연속 하락세를 보이며 첫 거래 주 누적 결과를 모두 잃었다. 지수는 전월 대비 0.5% 상승한 1,251.51포인트로 마감했다.

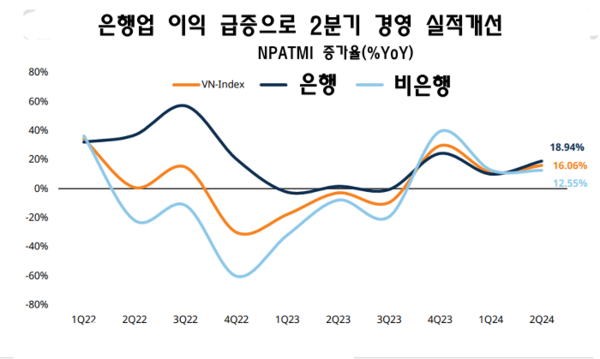

한편, 2분기 영업실적은 매우 긍정적이기는 하나 일반적인 거래 심리를 개선시키지는 못하고 있다. 구체적으로 HoSE 상장기업의 총 당기순이익은 해당 분기에 105조동 이상을 기록하여 동기간 16.1%, 1분기 대비 5.1%의 증가율을 기록했다.

분석팀에 따르면, 대부분의 이익 성장은 은행 그룹의 호황한 사업 실적에 힘입어 같은 기간 대비 약 19%, 전 분기 대비 4.1%의 성장을 기록했다. 그 외에도 원자재 그룹(호아팟 그룹이 주도하여 2분기 순이익을 발표했으며, 같은 기간 대비 127%, 전 분기 대비 16% 증가)과 소매(주로 모바일월드에서 순이익이 같은 기간 대비 15배, 전 분기 대비 23% 증가)가 있었다.

그러나 시장은 여전히 부동산, 유틸리티, 석유 및 가스 또는 운송과 같은 부문에서 약간의 역풍을 기록했다.

VN-지수는 7월 일반 거래 실적과 관련해 은행들이 전체 회복 모멘텀에 가장 크게 기여했으며, VNM과 PLX 등 대형주 외에는 낮은 자본비율로 인해 영향이 크지 않았다. 2분기 이익 수치가 인상적인 성장률로 마무리됐지만 글로벌 거시 뉴스의 영향으로 매매 심리는 전월 대비 평균 일치매매가치(GTGD)가 23% 감소하는 등 큰 압박을 지속했다.

국내 개인투자자 그룹은 7월에도 9조2300억동을 순매수하며 6개월 연속 순매수 행진을 이어갔고, 연초 이후 누적 순매수 규모도 65조2000억동으로 끌어올렸다. 다만 이 그룹 역시 세계 시장의 부정적인 소식의 영향으로 순매도세가 강한 8월 첫째 날 거래 상황에 대해 점차 낙관적이지 않은 모습을 보이고 있다.

한편, 외국인 투자자들은 순매도 행진을 이어갔으며, 7월에 8조3700억동을 매도했고, 연초 이후 누적으로 60조4000억동을 매도했으며, 1월을 제외하고 16개월 연속으로 순매도 추세를 확대했다. 1월은 1850억동으로 소액 순매수를 기록했다.

8월에 MASVN은 "눈덩이 효과"를 불러일으켰다. 그 달의 첫 3개 거래 세션 이후, 베트남 시장은 세계 시장에서 역풍을 맞았고, "홍해" 현상이 전 세계 거의 모든 주요 시장으로 확산되었다. (*눈덩이 효과: 눈덩이 효과는 어떤 사건이나 현상이 작은 출발점에서부터 점점 커지는 과정을 비유적으로 이르는 말이다. 일반적으로 부정적인 의미를 가지고 있지만, 긍정적인 의미로 사용하는 때도 있다.)

분석가들은 8월에 주시해야 할 여러 가지 부정적인 요소와 위험을 지적했다. 첫째, 시장은 연준이 대규모의 지속적인 금리 인하로 더 신속하게 행동하도록 강요할 가능성이 높다.선물 시장은 이 소식에 빠르게 반응했다. 일반적인 예상은 연준이 4분기에 현재 5.25%~5.5%의 금리 범위에서 총 125베이시스포인트를 인하할 것이라는 것이다. 이는 지난주에 단 두 번의 금리 인하(약 50베이시스포인트)에 불과할 것이라는 예상보다 크게 높아졌다.

둘째, 투자자들이 인공지능 기술이 잠재력을 많이 보유하고 있지만 현재 수익을 창출할 수 있는 능력은 여전히 수수께끼인 2000년의 닷컴 버블과 비슷한 국면을 맞을 것을 우려하면서 미국에서 기술주의 투자 물결이 점차 식어가고 있다.

한편 기술 기업들은 여전히 인력 최적화를 통해 비용을 절감하는 과정에 박차를 가하고 있다. 대표적으로 인텔은 현재 직원 15% 감축을 발표한 후 주가가 31% 이상 하락했다.

이는 11월 대선에서 정치적 위험을 기록하고 있는 미국 경제의 맥락에서 통화 정책의 비대칭으로 이어지고, 두 대선 후보의 경제 정책은 재정 적자 증가로 기울어 다시 인플레이션 압박으로 이어진다.

넷째, 일본은 저렴한 돈과 마이너스 금리 시대에서 벗어나 캐리 트레이드(캐리 거래: 빌린 돈으로 유가증권 등의 금융자산을 사들여 보유하고 있다가 일정기간 후에 자산을 매각함으로써 그 차액을 노려 수익을 얻으려고 하는 거래 또는 투자기법을 의미한다. 돈을 빌려서 시작하는 거래라는 의미에서 차입 거래라고도 한다.) 시대의 종식을 알렸다. 이로 인해 일본 엔에 대한 수요가 급증했다. USD/JPY는 지난 2개월 동안 사상 최고치에서 12% 이상 하락했다.

이와 함께 이스라엘과 이란, 그리고 중동의 동맹국들 간의 전면적이고 확대된 전쟁의 위험도 있다. 또는 미국과 중국 간의 무역 전쟁으로 인해 세계 무역의 회복 시간이 길어질 것이다.

미국과 중국이 모두 베트남의 주요 무역 파트너이지만 경제 성장을 촉진하는 데 어려움을 겪고 있다는 맥락에서 이는 앞으로 베트남의 수입 및 수출 활동에 직접적인 영향을 미칠 가능성이 높다.

MASVN에 따르면 8월 첫 세션의 거래 활동은 투자자들의 위험 회피, 특히 국내 개인 투자자들의 위험 회피를 반영하고 있다. 그러나 주요 주식 시장에 대한 전반적인 하락 압력이 베트남 시장의 거래 활동에 부정적인 영향을 미칠 것이므로 하락 위험은 여전히 존재한다.

최악의 시나리오에서 시장은 VN 지수의 저가 영역, 일반적으로 1,050-1,150포인트 영역에서 수요를 찾을 것으로 예상한다. 이 지원 구역은 올해 상반기 베트남의 거시경제 개선과 상반기 기업 이익 회복 추세에 대한 평가를 기반으로 할 것으로 예상된다.