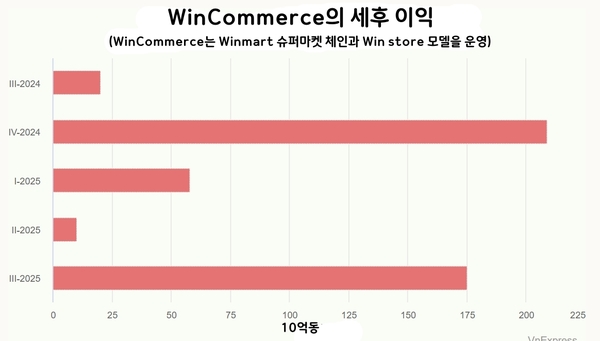

윈마트 슈퍼마켓 체인과 윈스토어는 9개월 만에 세후 순이익 약 2,430억 동을 기록했는데, 이는 하루 평균 약 10억 동에 해당한다.

마산 그룹(MSN)의 최근 실적 보고서에 따르면, 윈마트 슈퍼마켓 체인과 윈스토어를 운영하는 사업부인 윈커머스의 3분기 매출은 10조 5,440억 동으로, 같은 기간 대비 약 23% 증가했다. 세후 순이익은 1,750억 동으로, 약 9배 증가했으며, 이익률은 1.7%에 달했다.

이러한 실적은 2023년 이전에 개장하는 매장의 매출 증가에 힘입은 것이다. 이에 따라 그룹의 미니 슈퍼마켓 체인과 슈퍼마켓은 같은 기간 대비 각각 11%와 9.7%의 매출 성장을 기록했다. 이는 식품 및 소비재 소매 체인이 작년에 흑자를 기록한 이후 두 번째로 높은 분기 순이익이다.

올해 첫 9개월 동안 윈커머스(WinCommerce)의 매출은 28조 4,590억 동(VND)에 달해 2024년 동기 대비 약 17% 증가했다. 세후이익은 2,430억 동(VND)으로 기록되었는데, 이는 같은 기간 2,040억 동(VND)의 손실에 비해 크게 개선된 수치다. 지난 9개월 동안 하루 평균 약 10억 동(VND)을 벌었다.

윈커머스는 기존 매장의 실적 개선과 더불어 윈마트+ 매장을 통해 중부권 네트워크를 확장한 덕분에 수익을 올렸다. 연초부터 464개 매장을 순 개설해 기준 목표를 초과 달성하고 연말까지 최고 시나리오를 완성하는 것을 목표로 하고 있다(700개 매장). 이 중 전체 신규 매장의 80% 이상이 EBITDA 수준(세전이익, 감가상각, 이자)에서 손익분기점에 도달했다.

인구의 60% 이상이 거주하는 농촌 지역은 여전히 WinCommerce의 주요 성장 동력이다. 그 결과 3분기 기준 신규 매장의 거의 75%가 농촌 지역의 WinMart+ 매장으로, 이 지역의 미개척 성장 잠재력을 활용하기 위해 문을 열었다. 농촌 지역의 미니 슈퍼마켓은 같은 기간 동안 기존 매장 수가 17% 이상 증가했다.

중부 지역은 소비자 니즈에 적합한 제품 포트폴리오와 교통량이 많은 매장을 선점할 수 있는 선구적인 이점 덕분에 3분기 미니 슈퍼마켓 모델의 기존 매장 성장률이 12%를 넘었다. 3분기 기준 신규 매장 오픈의 절반이 중부지역에 집중되어 있다.

경영진은 하반기에도 윈커머스가 연말까지 매출 시점 규모 목표를 완료하기 위해 현재의 네트워크 확장 속도를 유지하는 데 주력하는 한편, 연간 수익 효율성을 보장하기 위한 원가 통제 방안을 지속적으로 시행할 것이라고 밝혔다. 또한 최적의 상품 구조 전략을 통해 미니슈퍼마켓 기존 매장의 성장을 가속화하고, 마산 브랜드와의 협업을 강화해 별도의 상품 구색 및 출시 전략을 수립할 계획이다.

소매 부문은 마산 그룹의 중요한 기둥이다. 올해 첫 9개월 동안 매출은 약 58조 3760억 동으로 같은 기간 동안 약 3.5% 감소했다. 그러나 세후 이익은 64% 가까이 증가한 4조 4,686억 동으로 연간 계획의 90% 이상을 달성하는 데 도움이 되었다. 3분기에만 MSN은 43% 증가한 1조 8660억 동에 가까운 이익을 올리며 3년여 만에 최고 수준을 기록했다.

경영진은 윈커머스, 마산미트라이프(MML), 푹롱 체인의 이익 기여와 테콤뱅크(TCB)의 이익 기여, HC스타크의 매각 등이 성장을 견인했다고 밝혔다. 반면 마산컨슈머(MCH)는 전통적인 판매채널(GT)에서 '직배' 모델을 전국적으로 도입한 영향으로 지난 9개월간 매출이 3% 감소했지만, 전월 대비, 전분기 대비 개선을 기록하며 다음 단계의 성장 모멘텀을 만들어냈다.